自動車保険知って得するブログ

記事一覧

大雨による道路の冠水!車が水没してしまったときの対処と自動車保険

ここ数年、台風やゲリラ豪雨などの大雨による洪水の被害を目にすることが増えてきました。

最近では静岡や熊本を襲った台風で土砂災害や車の水没などの甚大な被害がもたらされたばかりです。

大雨による災害はどこでも発生する可能性があり決して他人事ではありません。

今回は道路が冠水し車が水没してしまったときの対処方法と自動車保険の適用についてみていきましょう。

【どのくらいの水位まで車は運転できる?】

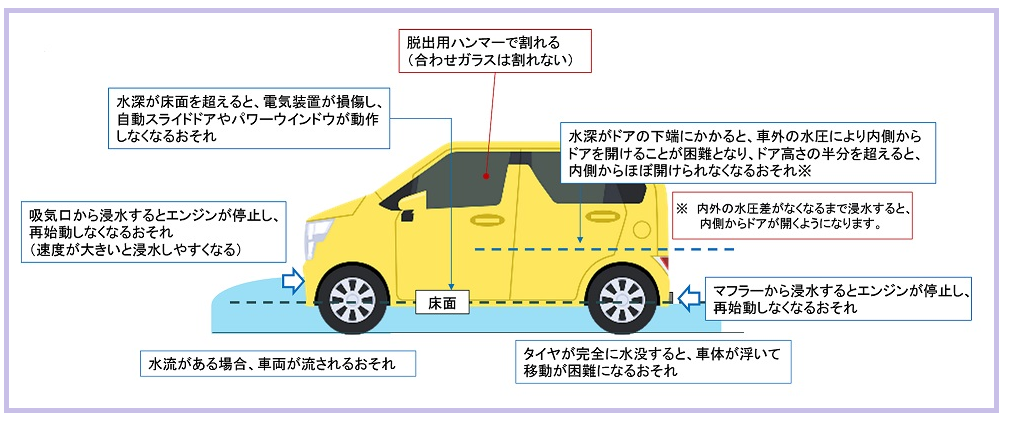

冠水している道路で水しぶきをあげて走る車の様子がニュースなどで流れますが、一般的には水深が30cmを超えるとエンジンが停止し運転できなくなる可能性があります。

車の種類や車両の形状、走行中の速度によってそれぞれ状況が違いますが、水深が車の床面を超えるとマフラーから浸水しエンジン内部が破損する原因となります。

またエンジンルームにまで冠水してしまうと多くのパーツが故障し修理が難しくなり高額の修理費が必要になるケースもあります。

車の水没は電気系統にも影響が生じパワーウインドウが作動しない、漏電やショートにより車両火災が発生するおそれもありますのでエンジンが停止したら無理に始動させないようにしましょう。

- 自動車が冠水した道路を走行する場合に発生する不具合について -

【走行中に車が水没してしまった時の対処法】

冠水した道路は進入しないことが大切ですが、もしも走行中に車が水没してしまったら水位が上がる前にすぐに避難を始めることが重要です。

水位がドアの半分の高さまでくると水圧が加わりドアを開ける事が困難になります。

その場合は窓から脱出することができますが電気系統のショートによってパワーウインドウが動かないときは窓ガラスを割って外に脱出することになります。

車のガラスは簡単に割れないようになっているため、脱出専用のハンマーを手の届く車内に備えておくと安心です。

フロントガラスは合わせガラスで割れにくいのでサイドガラスを割りましょう。

【水没した車は「車両保険」で補償される】

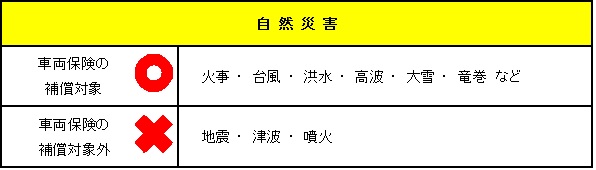

台風や洪水で車が水没した場合「車両保険」に加入していれば契約タイプが「一般型」「エコノミー型」のどちらでも補償の対象となります。

また、エンジンまで浸水し修理不能になった場合は「全損」となり、免責金額が引かれずに設定されている保険料が支払われます。

加えて、全損になった車両の廃車や買い替えの諸費用として車両全損時臨時費用が支払われます。

【車両保険の補償範囲】

台風やゲリラ豪雨によって水没した車両の損害は車両保険で補償されますが、地震・津波・噴火によって車が水没した場合は車両保険の補償対象外となります。

一般的な事故で車両保険を使うと翌年の等級が3等級下がりますが、水没で車両保険を使用した時は1等級下がります。

【日常の対策】

車を水没から守るためには日ごろからハザードマップなどを利用して冠水しやすい場所を確認しておきましょう。

台風や大雨の際には外出を控えることが大切です。

ですが突然のゲリラ豪雨など止むを得ない状況に遭遇したときは無理な行動はひかえ命を守ることを最優先しましょう。

台風による暴風!飛来物によって車が傷ついたら自動車保険で補償される?

1年のうち7月から10月にかけては台風シーズンともよばれ台風の接近・上陸が多くなる季節です。

近年では大型で強力な台風の上陸により日本各地で甚大な被害が相次いで発生しています。

台風の上陸時は大雨による洪水などの被害に見舞われる他、強風により飛んできた屋根や倒れた街路樹によって重大な事故に繋がる危険性が高くなります。

今回は台風で飛んできた飛来物で自分の車が傷ついたときに自動車保険で補償されるのか。

また台風の強風によって相手の車を傷つけてしまった場合はどうなるのか、詳しくみていきましょう。

【台風の飛来物で車に傷がついたときは「車両保険」で補償される】

台風により強風が発生し飛来物で車が傷ついたとき「車両保険」に加入していれば補償の対象となります。

車両保険の契約タイプは「一般型」「エコノミー型」のどちらでも補償されます。

車の補償『車両保険』

【車両保険の補償範囲】

車両保険は自然災害や事故などによる契約車の修理費用などを補償する保険です。

台風の飛来物や大雨・洪水などによる車の被害は補償の対象となりますが、一般的に「地震・津波・噴火」による被害は車両保険の補償対象外になります。

【台風によって他人の車を傷つけた場合】

◆台風で自宅の屋根が飛んで他人の車を傷つけた◆

台風という自然災害による予想外の出来事の場合、飛来物の所有者に損害賠償請求をすることが難しくなります。

自宅の屋根が台風で飛び他人の車を傷つけてしまっても「自然災害による不可抗力」とされ原則として法律上の損害賠償責任は発生しません。

※屋根が老朽化していた、備えなければならい安全性が欠けていたなど故意や過失があるとみなされた場合は損害賠償責任を負うことがあります。

◆台風の暴風に煽られて契約車が他人の車に衝突した◆

通常、他人の車に衝突した場合は相手側の車の損害は対物賠償保険で補償されます。

ですが、この場合も台風による自然災害の「不可抗力のアクシデント」とみなされ損害賠償責任が発生せず基本的に対物賠償保険の対象外になります。

台風によって傷ついた相手側の車両の損傷は、相手側の契約車両に付帯する車両保険もしくは相手側が自費で修理する可能性が高くなります。

【台風の被害で車両保険を使用したときのノンフリート等級】

一般的な事故で車両保険を使うと翌年の等級が3等級下がりますが、台風による車の損害で車両保険を使用した時は1等級下がります。

ノンフリート等級が下がれば翌年度以降の保険料が上がります。

車両保険使用前の保険料に戻るまでは数年かかる場合がありますので、車両保険を使うべきかどうかは修理費用や翌年からの保険料、ご自身に必要な補償内容を確認しよく検討してから判断することをおすすめします。

夏休み実家の車を運転したら自動車保険はどうなる?

夏休みは実家に帰省される方やグループで行楽地へ出かけられる方も多いのではないでしょうか。

親の車や友人の車を運転する予定の方は自動車保険の補償対象になっているかどうか確認が必要です。

運転者限定がついている場合は事故が起きたとき補償の対象外だったため保険金がおりず大きな負担をかかえてしまうケースもあります。

短い期間で借りた車を運転する場合に注意する事と自動車保険の補償範囲、万が一の時に役に立つ自動車保険についてみていきましょう。

【運転者限定がついている場合】

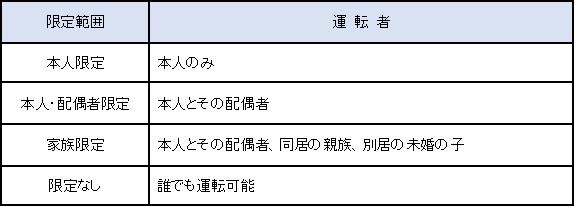

自動車保険の保険料を抑えられることからも運転者を本人限定や本人・配偶者限定など限定し契約している場合があります。

運転者の範囲に入っていない場合は補償対象外になりますので注意しましょう。

【年齢条件の範囲】

運転者限定の他にも運転者の年齢で範囲を設定している場合があります。

限定された年齢よりも若い運転者の事故は補償対象外になります。

ですが年齢条件の範囲外であっても補償を受けることができるケースがあります。

例えば、35歳以上の年齢条件の車を帰省中の20歳の別居の未婚の子供が運転する場合は年齢に関わらず補償の対象となります。

一般的に年齢条件の範囲は「同居している本人・配偶者・親族」に適用されます。

【他車運転特約】

他車運転特約とは契約車以外の車を運転中に事故を起こしてしまったときに自分の加入している自動車保険で補償することができる特約です。

事故が起きた際の補償は自身の保険の契約内容の範囲内になります。

多くの保険会社で基本契約に自動的にセットでついている特約になりますが事前に自身の保険内容を確認しておきましょう。

◆他車の範囲◆

・別居の家族や親族名義の車

・友人、知人から借りた車

・レンタカー

・修理工場の代車

◆補償対象となる車◆

自家用に使用する8車種の自動車が対象です。

・自家用普通乗用車

・自家用小型乗用車

・自家用軽四輪乗用車

・自家用小型貨物車

・自家用軽四輪貨物車

・自家用普通貨物車(最大積載量0.5トン以下)

・自家用普通貨物車(最大積載量0.5トン超2トン以下)

・特種用途自動車(キャンピング車)

電動キックボードは免許が必要?保険はどうなる?

スーツやスカートなど服装を気にせず快適に乗れて環境にも優しいとされる「電動キックボード」

最近よく街中で見かけるようになったと感じる方も多いのではないでしょうか。

2022年4月に道路交通法改正案が可決され、今まで「原動機付き自転車(原付)」に分類されていた電動キックボードは新区分の「特定小型原動機付き自転車」に分類されることになりました。

2024年5月までに改正法の施行が実施されるため今すぐに新しい制度が適用される訳ではありませんが、利用の広がりが見られる電動キックボードが「特定小型原付自転車」に分類されると何が変わってくるのか。現在のルールもあわせて確認していきましょう。

【現在の区分➡電動キックボードは「原動機付き自転車(原付)」】

■運転免許証が必要

電動キックボードは「原付」に分類されますので運転免許証が必要です。

普通自動車免許もしくは原動機付き自転車を運転できる免許証が必要になります。

■ヘルメットの着用が義務付けられている

■歩道を走行することはできない

■ナンバープレートが必要

公道を運転するにはナンバープレートが必要です

その他ヘッドライト、方向指示器、バックミラー、テールランプなどの保安基準の装備も義務付けられています。

■自賠責保険の加入が義務付けられている

【新しい区分➡「特定小型原動機付き自転車」】

■最高速度が20km/h以下

21km/h以上の場合は今まで通り原動機付き自転車(原付)の扱いになります。

■16歳以上は運転免許不要(16歳未満の運転は禁止)

■ヘルメットの着用は任意

■条件を満たせば歩道が通行可能

最高速度6km/h以下に制御し走行条件を満たした場合は歩道を通行できます。

■ナンバープレート、保安基準の装備、自賠責保険の加入は必須(予定)

新しい制度で多くの規定や規制を準備し施行するには時間がかかります。

【シェアリングサービスの実証実験】

街中でヘルメットを着用せず電動キックボードを走行する姿を目撃された方もいらっしゃるのではないでしょうか?

電動キックボードは原付に分類されますのでヘルメットの着用が義務付けられています。

ですが2022年7月末(未定)まで東京都や福岡、千葉などの一部の地域で経済産業省の新事業特例制度を活用し電動キックボードの実証実験が実施されており、シェアリングサービス業者が貸し出す電動キックボードはフォークリフトなどの「小型特殊自動車」に分類されるため、ヘルメットの着用は任意となっているのです。

【電動キックボードの任意保険に加入するには?】

任意保険の加入は義務ではありませんが事故被害者への賠償額が高額になり重い負担を負うケースもありますので任意保険の加入をおすすめします。

■くるまの保険「ファミリーバイク特約」でカバー

既に加入している自動車保険に「ファミリーバイク特約」をオプションで追加することで電動キックボードの事故の賠償をカバーすることができます。

ファミリーバイク特約

■単体のバイク保険に加入する

原動機付き自転車単体の任意保険を販売している保険会社がありますのでご自身に必要な補償をよく考えて加入を検討してみましょう。

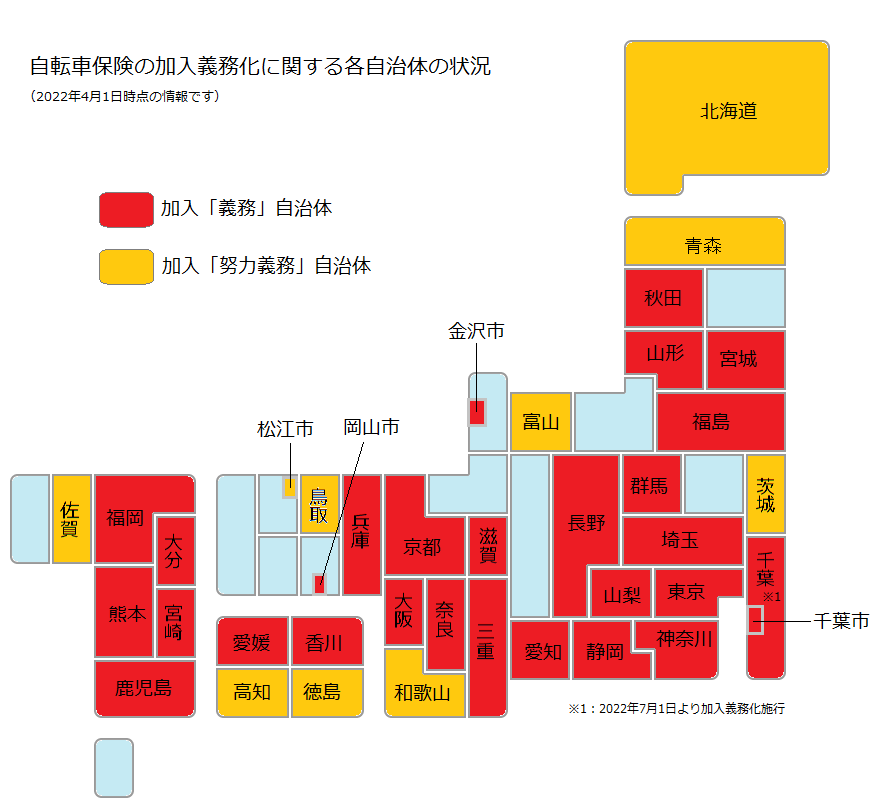

加入義務化が進む「自転車保険」どんな保険に加入すればいい?

街乗りや通勤通学、買い物など気軽に利用できる自転車ですが、その自転車が加害事故となる交通事故によって高額な賠償責任を負うケースが多く発生しています。

2015年10月兵庫県が初めて自転車保険加入の義務化を施行して以降、自転車保険の加入義務化の流れは全国に広まっています。

参考:国土交通省「自転車損害賠償責任保険等への加入促進について」

【なぜ自転車保険が義務化されているのか?】

◆自転車の重大事故で高額な賠償責任を負うケースがある◆

過去の事例では自転車加害事故で数千万円から1億円に近い高額の損害賠償を命じられる判決が出ています。

このような状況を考慮して被害者の保護と加害者の経済的負担を軽減するために自転車保険への加入を義務づける自治体が増えています。

◆義務化の対象者は?◆

居住区に関わらず義務化の自治体内で自転車を運転するすべての人が自転車保険加入の対象者となります。

◆自転車保険に加入しなかったら罰則はある?◆

罰則はありません。

【自転車保険に加入するには?】

自転車の事故による相手への損害賠償が補償できる保険であれば『自転車専用の保険』である必要はありません。

◆くるまの保険「個人賠償責任特約」でカバー◆

既に加入している自動車保険で「個人賠償責任特約」などの特約が付いていればその保険でカバーできます。

※個人賠償責任特約

自動車保険の他、火災保険、傷害保険、クレジットカードなど個人賠償責任保険が付帯されているケースがありますので補償内容をよく確認しましょう。

ただし、個人賠償責任特約保険は相手側への補償になるので自分自身のケガや障害などに備えたい方は注意が必要です。

◆「自転車保険」に加入する◆

自転車保険はコンビニやインターネット、自転車屋などでも契約することができます。

自転車事故に特化した自転車専用の保険ならではのサービスや補償を負担してくれるのでご自身に必要な補償をよく考えて加入を検討してみるとよいでしょう。