自動車保険知って得するブログ

記事一覧

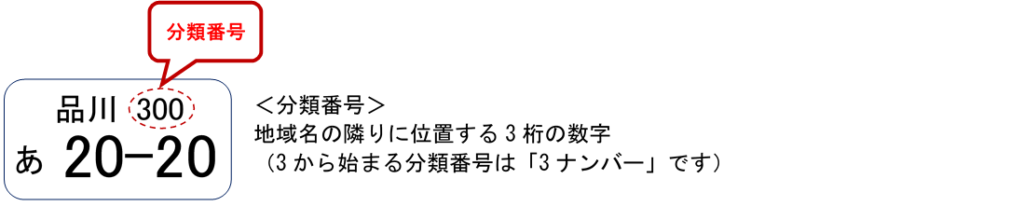

ナンバープレートの分類番号

自動車の用途や構造で区別されているナンバープレートの分類番号。

地域名の横3桁の番号で区別されている番号で車の大きさや種類などがわかります。

今回はこの区分番号を詳しくみていきましょう。

【1ナンバー】

【2ナンバー】

【3ナンバー】

【5・7ナンバー】

※7ナンバーは元々三輪自動車(生産終了)の分類でしたが5ナンバーが不足した際に7ナンバーが割り振られるようになりました

【4ナンバー】

※6ナンバーは元々三輪貨物車の分類でしたが4ナンバーが不足した際に適用されます

【8ナンバー】

【9ナンバー】

【0ナンバー】

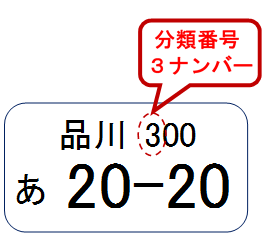

3ナンバーと5ナンバー

自動車は用途や構造でナンバープレートの分類番号が区別されています。

この長い自粛期間中で活用が注目されているキャンピングカーは8で始まる8ナンバーです。

※キャンピングカーと8ナンバー

日常では「3ナンバー」「5ナンバー」の車をよく見かけるのではないでしょうか。

この3ナンバー、5ナンバーは「普通乗用車」「小型乗用車」「軽自動車」と呼ばれる車です。

今回は3ナンバーと5ナンバーの違いを詳しく確認していきましょう。

【「3ナンバー」と「5ナンバー」】

3ナンバーは「普通乗用自動車」5ナンバーは「小型乗用車・軽自動車」に区分されます

【「普通乗用車」「小型乗用車」「軽自動車」の違い】

◆小型乗用車(5ナンバー車)◆

以下の条件を全て満たす小型乗用車のこと

◆普通乗用車(3ナンバー車)◆

以下の条件を1つでも満たすと3ナンバーになります

◆軽自動車(5ナンバー車)◆

【自動車税と重量税】

<自動車税>

自動車税は排気量で判断されます。

排気量が少なければ税額は安くなり多ければ高くなります。

3ナンバーの車が5ナンバーの車より必ずしも税額が高いという訳ではありません。

また総排気量の規定はガソリンエンジン限定ですのでディーゼル車の場合は制限がありません。

<重量税>

重量税は車両の重量によって決まります。

5ナンバーよりも軽い3ナンバー車であれば重量税は安くなります。

ですので重量税もナンバーで決まる訳ではありません。

キャンピングカーと8ナンバー

新型コロナウイルスの感染拡大も終わりが見えない中で、これまでの日常とは違う生活に不安やストレスを感じている方もいらっしゃるのではないでしょうか。

活動の自粛が長く続いている現在、3密を避けワーケーションや新しい生活スタイルを取り入れる中でキャンピングカーの活用を考えている方が増えてきています。

ソーシャルディスタンスを保ちながら移動できるキャンピングカーは感染リスクを下げるだけでなくリモートオフィスとしての利用や災害の避難場所になるなどの利点も多く、現在は病院や医療機関でも活用が広がっています。

【キャンピングカーは“8ナンバー”】

自動車はその用途や構造によって分類番号が区分されており、キャンピングカーは分類番号が8で始まる「8ナンバー:特種用途自動車」に分類されます。8ナンバーの特種用途自動車は他にパトカーや救急車、街宣車なども含まれます。

【8ナンバー車の維持費用】

8ナンバーの自動車税は特種な車であるために他ナンバーの車よりも自動車税、重量税ともに割安になります。

その為、かつては脱税目的の不正取得が増加したこともありましたが2001年法改正以降は規定が厳格化され8ナンバーを簡単に取得することは難しくなっています。

8ナンバーの車検は2年ごとになり点検、検査代が高くなる傾向があります。

また自賠責保険は他ナンバーと比較してキャンピングカーは割高に設定されています。

【8ナンバーの任意保険(自動車保険)】

8ナンバーの任意保険は全ての保険会社で契約可能ではなく、契約不可の保険会社もあります。

保険加入が可能の保険会社でも厳しい審査や制約を設けている場合があります。

8ナンバーの車は任意保険に簡単に加入することが難しい場合がありますので、任意保険未加入にならないよう慎重に判断するようにしましょう。

ASV割引(自動ブレーキ割引)とは?

ASVとはAdvanced Safety Vehicleを略したものです。

自動ブレーキ(ASV)割引は衝突被害軽減ブレーキ(AEB:Autonomous Emergency Braking)が装着されている車に対して適用される保険料の割引です。

ASV割引の割引率は9%となります。

【ASV割引の適用条件】

近年では多くの新型車に衝突被害軽減ブレーキ(AEB)が装着されるようになりました。

ですが自動ブレーキが装着されていれば必ずASV割引が適用されるわけではありません。

適用条件をみていきましょう。

◆対象車種:自家用(普通・小型・軽四輪)乗用車

◆型式の発売開始から3年以内の型式

◆衝突被害軽減ブレーキ(AEB)が装着されていること

後付けされた衝突被害軽減ブレーキ(AEB)や型式不明車は割引の対象外となります。

【なぜ型式発売から3年間しかASV割引が適用されないのか?】

発売されたばかりの新しい型式の車は事故データが十分ではなくリスク軽減効果の型式別料率クラスに反映されません。

そのため十分なデータが得られるまでの型式発売から3年間はASV割引が適用されます。

3年経過後は型式別料率クラスに衝突被害軽減ブレーキ(AEB)のリスク軽減効果が反映されます。

自動車保険の型式別料率クラスとは

自動車保険の型式別料率クラスとは?

型式別料率クラスとは、車の型式ごとにリスクをランク付で分けたものです。

保険料の支払い実績の多い型式、少ない型式とリスクごとに分けて保険料に差をつけるものになります。

一般的に事故リスクが高い型式は保険料が高くなります。

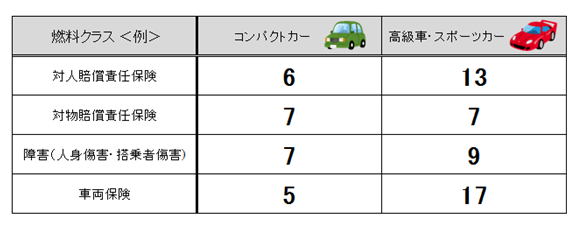

【4つの項目】

型式別料率クラスはそれぞれ下記の4つの項目ごとに区分されています。

◆対人賠償責任保険

◆対物賠償責任保険

◆障害(人身傷害・搭乗者傷害)

◆車両保険

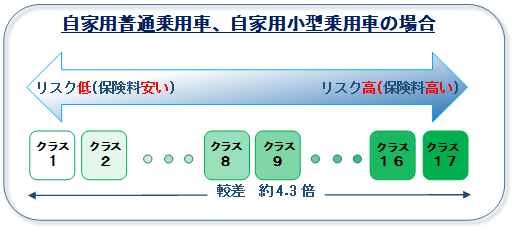

【17クラスで評価】

自家用普通乗用車、自家用小型乗用車の型式別料率クラスは1~17の数字に分かれ17クラスで評価されています。

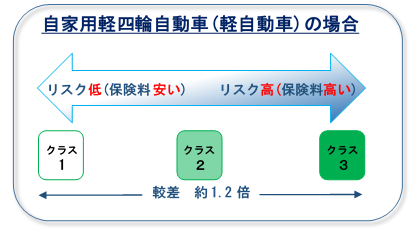

自家用軽四輪自動車(軽自動車)は2020年1月1日より1~3の3クラスで評価されています。

自家用軽四輪貨物車は型式別料率クラスの適用はされていません。

【型式別料率クラスは1年に1回見直しされます】

型式別燃料クラスの数字が小さければ保険料が安く、数字が大きければ保険料は高くなります。

実際の事故実績を元に損害保険料算出機構が1年に1回クラス区分を見直しており、事故が急増した型式は翌年の保険料が上がる場合があります。