自動車保険知って得するブログ

記事一覧

車のナンバー(登録番号)を変更したら自動車保険はどうなるの?

引っ越しなどで車のナンバーが変わったとき、自動車保険の手続きはどのようにしたらよいのでしょうか。

今回は車のナンバーが変わるタイミング、自動車保険の手続きの方法などをみていきましょう。

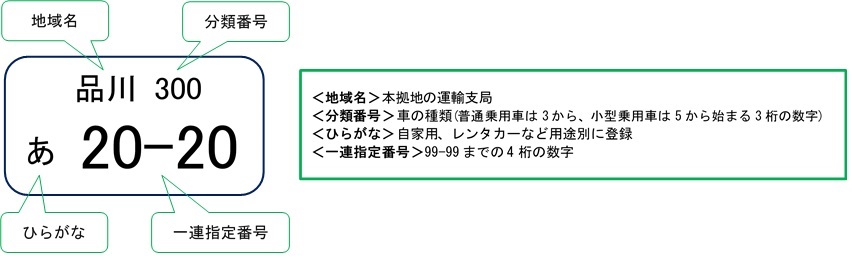

【車のナンバー】

車のナンバー(登録番号)は車と所有者を識別するためにつけられています。

車ナンバープレートには地域名、分類番号、ひらがな、一連指定番号が書かれており、ナンバーが変わる際には契約者から自動車保険会社へ正確に申告する必要があります。

【車のナンバーが変わるのはどんな時】

◆引っ越しなどによる住所変更で管轄する運輸支局に変更があった時

◆車の盗難やナンバープレートを紛失した時

◆希望のナンバーに変更した時 など

【自動車保険の変更手続きは必要?】

車のナンバー(登録番号)が変わる際には保険会社に連絡し変更の手続きが必要です。

これは通知義務事項のひとつとなっていて、万が一手続きをしないまま事故が起きた場合には保険金が支払われなかったり契約解除となる可能性もありますので、変更手続きを忘れないように注意しましょう。

高級車は車両保険に入れない?

自動車保険の中でも“自動車の修理費用”などを補償する車両保険。

万が一の事故や盗難なども車両保険に加入していれば車を買い替える事や修理代が補償されるので安心です。

ですが超高額車やスーパーカーなどは保険会社によっては車両保険に加入できないケースがあります。

【高級車で車両保険に加入できないケース】

■車両保険金額が1,000万円を超える車

車の新価格補償金額が1,000万円を超える車は車両保険の加入を断られる可能性があります。

高級車は盗難や犯罪に遭遇する可能性が高く事故が起きるリスクが高くなるためです。

■車両料率クラスが17の車(スポーツカーなど)

車両料率クラスとは車両のリスクをランク付けしてクラス分けしたものです。

車両料率クラスの数字が大きいほどリスクが高く保険料が高くなります。

2020年1月よりクラス分けが変更されこれまでの9クラスから1~17のクラスに細分化されています。

【その他の車両保険に加入できないケース】

■初度登録(検査)年月からかなりの年月が経過している車

「初度登録年月から18年以上経過している車両には車両保険に加入できない」

など保険会社によって期間の設定は違いますが、人気があり価値のある車であっても年式の古い車は車両価格を評価できないため車両保険に加入できない場合があります。

高級車の場合は事故にあった時の修理代も高額になりますので車両保険の加入が非常に重要な備えになります。

保険会社によって車両保険の加入基準や保険金額の判断は違います。

高額車両の車両保険加入に迷った時には保険会社に問合せをして情報を集めてみましょう。

自動車保険未加入車との事故

交通事故で死亡や重度後遺症が残る場合の賠償金は1億円を超えるケースがあります。

自動車保険(任意保険)は「相手側への補償」をメインに考え手厚い補償になるように加入している方がほとんどではないでしょうか。

「もし自分が交通事故でケガをしても、相手側の自動車保険で補償されるから大丈夫」

そうお考えの方もいらっしゃるかもしれません。ですが

「相手側が自動車保険に加入していなかった」

このようなケースは残念ながら“少なくない”というのが実情になります。

もし相手側が自動車保険に加入していない場合、自賠責保険の限度額を上回る費用は基本的に被害者側が立て替えざるを得ません。

【自動車保険の加入率】

自動車保険には加入の義務づけられている最低限の補償「自賠責保険」と自賠責保険の補償を上乗せする形の「任意保険(自動車保険)」の2種類の保険があります。

※自賠責保険と自動車保険(任意保険)の違い

実際事故があった際の高額な賠償金は自賠責保険だけでまかなう事ができません。

ですが補償をカバーする自動車保険の加入率は2019年3月の時点で加入率が88.2%(対人賠償補償保険)と約10台に1台は自動車保険に入っていない計算になります。

事故が起きた時の相手側が「自動車保険未加入車だった!」という可能性も十分に有り得るのです。

【自動車保険未加入車との事故で役立つ保険】

■人身傷害保険■

この保険に加入することで相手側が自動車保険に加入していない、治療費など十分に補償されない場合、実際の損害額に対して過失割合に関係なく示談交渉を待たずに保険金が支払われます。

■無保険車傷害特約■

この保険は「人身傷害保険」を付帯していない場合に自動付帯される保険です。

人身傷害保険との違いは、死亡や後遺障害が生じた場合のみに保険金が支払われること、保険金が支払われるのは死亡・後遺障害が確定した後になります。

安全運転を心がけていても事故はいつ、どこで、どんな相手と起こるか分かりません。

相手側が自動車保険に加入していなかったことで補償が受けられず後遺症に苦しむ被害者の方もいます。

自分自身の損害をカバーする保険を付帯することは、自動車保険未加入車との事故でも大きな助けとなるでしょう。

保険の補償内容をよく確認し、いざという時の為に加入を検討してみてはどうでしょうか。

レンタカー費用特約

レンタカー費用特約とは交通事故により契約中の車両が修理で使用できなくなった場合にレンタカーの借り入れ費用を補償してくれる特約です。

この特約は車両保険に対して付帯できる特約になりますので、車両保険の加入がない場合はレンタカー費用特約を付帯することができません。

【レンタカー費用特約の特長】

車両保険の支払い対象となる事故で契約車両の修理中にレンタカー費用を補償してくれる特約です。

保険会社によって「レンタカー費用特約」「代車費用特約」「事故時代車費用特約」と名称が違います。

【補償が受けられない場合】

・車両保険の支払い対象ではない事故の場合

・故障での修理期間中にレンタカーを使用した場合

・レンタカーではなく友人から車を借りた場合 など

【レンタカー費用特約の付帯は必要なのか?】

保険会社の提携工場や普段メンテナンスを依頼するカーディーラーなどでは修理の期間に代りの自動車(代車)を無料で貸出しています。

車がなくても日常生活に困らない方や他に車を所有している方はレンタカー費用特約をつける必要はないでしょう。

近年では大雨やゲリラ豪雨などにより甚大な被害が相次いで起こっています。

※大雨・ゲリラ豪雨による損害

災害時には修理工場やディーラーで代車の数が少なく借りることができない場合があります。

代車が借りられない場合、どうしても車が必要な方は自らレンタカーを借りる必要があり大きな出費となってしまいます。

レンタカー費用特約は高額な車両保険に付帯する特約なので保険料は必然的に高くなってしまいます。

その上で、ご自身の地域の状況、生活環境、日常的にどのくらい車を使用するのか、加入によるメリット・デメリットをよく考えレンタカー費用特約の付帯はご自身に必要なのかどうか検討しましょう。

個人賠償責任特約

新型コロナウイルス感染リスクを避けるとともに環境や健康にも良い移動手段として自転車の利用が急増しています。

今後も新しい生活スタイルのひとつになると思われる自転車ですが

『もし自転車走行中に横道から出てきた歩行者にぶつかりケガをさせてしまったら…』

そんな時に利用できる自動車保険の特約があるのをご存知でしょうか。

今回は日常のトラブルにも役立つ「個人賠償責任特約」ご紹介します。

【個人賠償責任特約とは】

自動車事故以外の日常生活における偶然な事故によって他人にケガをさせたり、他人の物を壊してしまったときの損害賠償金が補償されます。

【こんな場合に補償されます】

■その他のケース

・洗濯機から水が漏れて下の階を水浸しにした

・子供がキャッチボール中に誤って他人の家の窓ガラスを割ってしまった など

【補償の対象範囲】

記名被保険者とその家族が補償の対象となります。

年齢に関わらずお子様も含めて家族全員補償されます。

※家族の範囲内

【補償が受けられない場合】

◆同居の親族間における賠償損害

◆故意の事故による賠償損害

◆職務、業務遂行中に生じた損賠賠償

◆借りた物、預かった物に対しての損害賠償 など

【個人賠償責任特約を使った時の等級】

個人賠償責任特約のみを使ってもノーカウント事故に該当し等級は下がりません。

個人賠償責任特約は複数の契約にセットされている場合は補償が重複します。

実際の損害賠償金額までしか保証は受けられませんので補償の重複に注意しましょう。