自動車保険知って得するブログ

記事一覧

弁護士費用特約とは

自動車保険には加入者のニーズにこたえるような様々な特約が用意されています。

今回は自動車保険の特約の中のひとつ「弁護士費用特約」について詳しくみていきましょう。

【弁護士費用特約とは】

自動車事故で被害事故(もらい事故)などによって相手側に損害賠償請求をする際に弁護士に委任する費用や法律相談費用等を補償する特約です。

■“もらい事故”など100%相手側に過失がある場合■

自分には全く過失がなく相手側に100%過失のある“もらい事故”では弁護士法第72条の定めによって加入の保険会社は相手側の保険会社と示談交渉ができません。

※もらい事故にあったとき

そのため自分自身が相手側と交渉する必要があります。

相手側が任意保険に加入していない、賠償に応じないなど、示談交渉が上手くいかない場合に弁護士費用特約を付帯していると安心して弁護士に依頼できます。

■相手側の賠償金などに折り合いがつかない場合■

交通事故の示談交渉は過去の事例などを元に法律にそって進められるため揉めるケースは少ないのですが、場合によっては賠償金などで折り合いがつかないことがあります。

その際弁護士に相談したい、委任したい場合などにも弁護士費用特約が役に立ちます。

【支払われる保険金】

1事故につき1名ごとに弁護士費用等は300万円、法律相談・書類作成など10万円を上限設定している保険会社が多いようです。

また無免許運転、酒気帯び運転、麻薬等の影響で正常な運転ができない中での事故、犯罪行為などによっての事故などは補償対象外になります。

【弁護士費用特約を使った時の等級】

弁護士費用特約を使用しても次年度にノンフリート等級が下がることはありません。

【補償の対象になる方】

記名被保険者とその家族、契約自動車に搭乗中の方が補償対象となります。

※自動車保険の「家族」の範囲はどこまで

弁護士費用特約の利用条件は各保険会社によって異なります。

保険会社指定の弁護士事務所使用などの条件がある場合がありますので事前にしっかり確認しておきましょう。

自動車保険の「家族」の範囲はどこまで?

自動車保険では補償される運転者の範囲が設定されている場合があります。

その中でも「本人および家族」といった限定方法を聞かれたことがある方も多いと思います。

自動車保険における「家族」の範囲ですが、この「家族」とはどこまでの範囲を指しているのでしょうか。

自動車保険で設定される「家族」の範囲は一般的に考えられている「家族」と違う点があります。

「家族だと思っていたら補償の対象外だった!」

このような事のないように補償範囲を一緒に確認していきましょう。

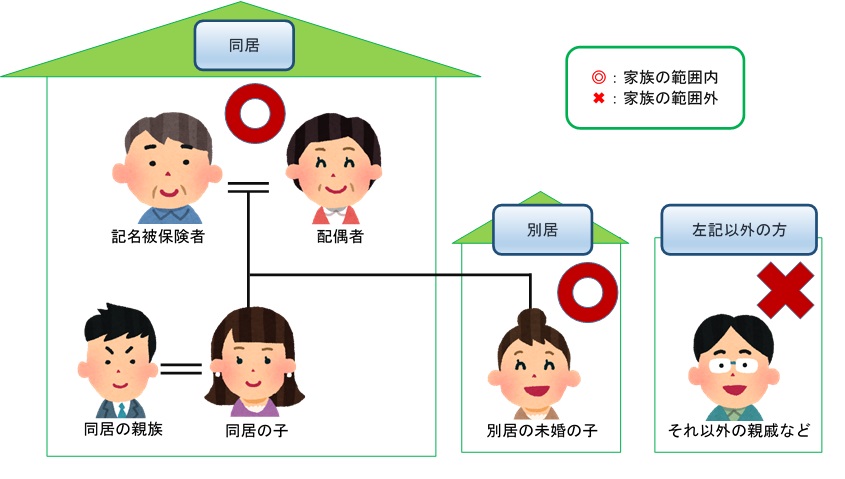

【自動車保険における家族の範囲】

自動車保険における家族の範囲は以下の通りとなります。

◆記名被保険者

◆記名被保険者の配偶者(内縁関係も含む)

◆記名被保険者または配偶者の同居の親族

◆記名被保険者または配偶者の別居の未婚の子(これまでに法律上の婚姻歴がない方)

【“同居の親族”の範囲】

■同居とは■

一つの建物に居住している状態をいいます。

二世帯住宅の場合など同居・別居の判断は保険会社によって異なる場合があります。

判断に迷った場合はご加入の保険会社に確認してみましょう。

■親族とは■

自動車保険における「親族」とは、配偶者、6親等以内の血族、3親等以内の姻族になります。

※記名被保険者を起点として算定されるのが「血族」、配偶者を起点として算定されるのが「姻族」となります。

対物超過修理費用

安全運転を心掛けていても思い込みや心身の不調など判断力低下のため事故に繋がってしまうことがあります。

車を運転する以上は残念ながら事故のリスクが無くなるということはありません。

万が一の事故に備えるための自動車保険(任意保険)ですが、事故のケースによっては基本の補償内容だけでカバーできない場合があります。

自動車保険の補償内容は前もってしっかり確認しておきましょう。

【相手側の車を激しく損傷させてしまった場合】

通常は交通事故で相手側の車を壊した場合は対物賠償保険で補償されます。

※相手側への補償

ですが対物賠償保険を無制限で設定していても支払われるのは「相手側の車の時価額」までの保険金となります。

【全て対物賠償保険で補償してくれないの?】

信号待ちの交差点で停車中の車に追突するなど被害車両の過失が0(ゼロ)の場合は追突した側が損害を全て負担することになります。

相手側の車が大切に長年乗っていた年代の古い車だった場合、車の評価額は低くなります。

その場合、修理費用が60万円であっても車の評価額が15万円の場合は対物賠償保険で支払われる保険金は車の時価額15万円までとなります。

修理代と車の時価額の差額45万円は追突した本人が負担しなくてはなりません。

【対物超過修理費用特約】

対物超過修理費用特約とは対物賠償保険対象の事故で相手車の修理費用が時価額を超えた場合に差額が補償されるものです。

上記の事故の場合は修理費用の60万円のうち15万円は対物補償保険から、修理代と時価額の差額45万円は対物超過修理費用特約から支払われることになります。

対物超過修理費用特約は相手車1台あたり50万円までが補償されます。

保険会社によっては対物超過修理費用特約が対物賠償保険に含まれているものや支払い限度額を無制限に設定できる場合がありますので詳しいことは保険会社に確認してみましょう。

近年、買い替えのサイクルが長くなり1台の車を長い期間乗る方も少なくありません。

車の時価額が低い車にぶつかってしまった時などは「対物超過修理費用特約」が役立ちますので是非加入を検討してみましょう。

原付バイクの保険

新型コロナウイルス感染拡大防止のため3密「密集」「密閉」「密接」を避ける移動手段としてバイクの需要が高まっています。

ウイルス感染のリスクを減らすために満員電車やバスなどの通勤手段をバイク通勤に変更する人が増えているようです。

【原付バイクの保険】

「通勤用にバイクを」

と考える方に需要が高いのが125cc以下の原付バイクと呼ばれる二輪車です。

原付バイクは自動車や大型バイクと同様に自賠責保険と任意保険の2種類の保険があります。

※自賠責保険と自動車保険(任意保険)の違い

■自賠責保険(強制保険)

自賠責保険は原付バイク含む全ての自動車に加入が義務づけられている強制保険です。

事故被害者に対する最低限の補償で運転者や物損事故に対する補償はありません。

原付バイクは自動車と違い車検がないので運転者は自分で自賠責保険の更新手続きをする必要があります。

■任意保険

任意保険は加入の義務はありません。

自賠責保険だけでカバーできない部分を補うための任意保険ですが原付バイクでは2つの種類があります。

◆ファミリーバイク特約◆

車を所有し自動車保険(任意保険)に加入している方はファミリーバイク保険の特約を付帯することができます。

自動車保険の記名被保険者とその家族が補償対象で、ひとつの契約で所有している複数台のバイク全てが対象となります。

特約の付帯は自動付帯ではないので申告する必要があります。

保険会社によって特約の詳細が異なる場合がありますので保険会社へ問合せてみましょう。

◆原付バイク単体で契約◆

原付バイク単体の任意保険を用意している保険会社もあります。

単体での契約はノンフリート等級制度があるので無事故で1年経過した場合に翌年の保険料が安くなります。

またロードサービスが使えるなどのメリットもあります。

【バイク事故の増加】

バイクの需要が高まる一方で原付バイクなど二輪車の死亡事故が増加しており注意が呼びかけられています。

運転に慣れていない初心者は大きな事故に繋がりやすく特に注意が必要です。

無理な運転をせずスピードをおさえ安全運転をつねに心掛けていきましょう。

駐車場の事故は自動車保険で補償される?

どれだけ安全運転を心がけていても交通事故に巻き込まれてしまうことがあります。

いざという時に頼りになる自動車保険ですが、もしコンビニや飲食店の“駐車場”で事故が起きた場合、一般の道路上で起きた事故と同じように自動車保険は適用されるのでしょうか?

【駐車場での事故は交通事故?】

駐車場で起きる事故の件数は全車両事故の約3割とも言われています。

これだけ多い駐車場での事故ですが、一般の道路と違い駐車場は私有地であることから「道路」として扱われません。

そのため駐車場内の事故は道路交通法が適用されず交通事故ではないと判断され交通事故証明書が発行されません。

ですが大型スーパーの駐車場など “不特定多数の人や車両が自由に通行できる場所”と判断された場合は私有地であっても道路交通法が適用されます。

【駐車場の事故で自動車保険は使える?】

■道路交通法が適用される駐車場内の事故■

大型スーパーなどの道路交通法が適用される駐車場内の事故は交通事故として取扱われます。

警察から交通事故証明書が発行され自動車保険が適用されます。

・物損事故 ➡ 任意保険(自動車保険)

・人身事故 ➡ 自賠責保険/任意保険(自動車保険)

■道路交通法が適用されない(私有地)駐車場内の事故■

私有地の駐車場内の事故は保険請求時に必要な“交通事故証明書”は発行されません。

・物損事故 ➡ 任意保険(自動車保険)

・人身事故 ➡ 保険対象外×:自賠責保険 / 保険対象内〇:任意保険(自動車保険)

※被害者が死傷するような事故の場合は自賠責保険も補償の対象となります。

“交通事故証明書”の代わりに“人身事故証明書入手不能理由書”を保険会社に提出することになります。

私有地内での事故に対する補償の可否や契約内容は保険会社によって異なります。

事故の状況によっては補償対象外となる場合もありますので事前に契約内容をしっかり確認しておきましょう。